【市占率认证】晶圆代工行业市占率分析有这些就够了!(智研咨询)

智研咨询作为中国产业咨询领域领导品牌,以★★“用信息驱动产业发展,为企业投资决策赋能★★★”为品牌理念★★★。公司融合定量分析与定性分析方法★,用自主研发算法★★,结合行业交叉大数据★★,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察★、战略咨询及相关解决方案★,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划、专精特新申报等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测★★★、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等★★。

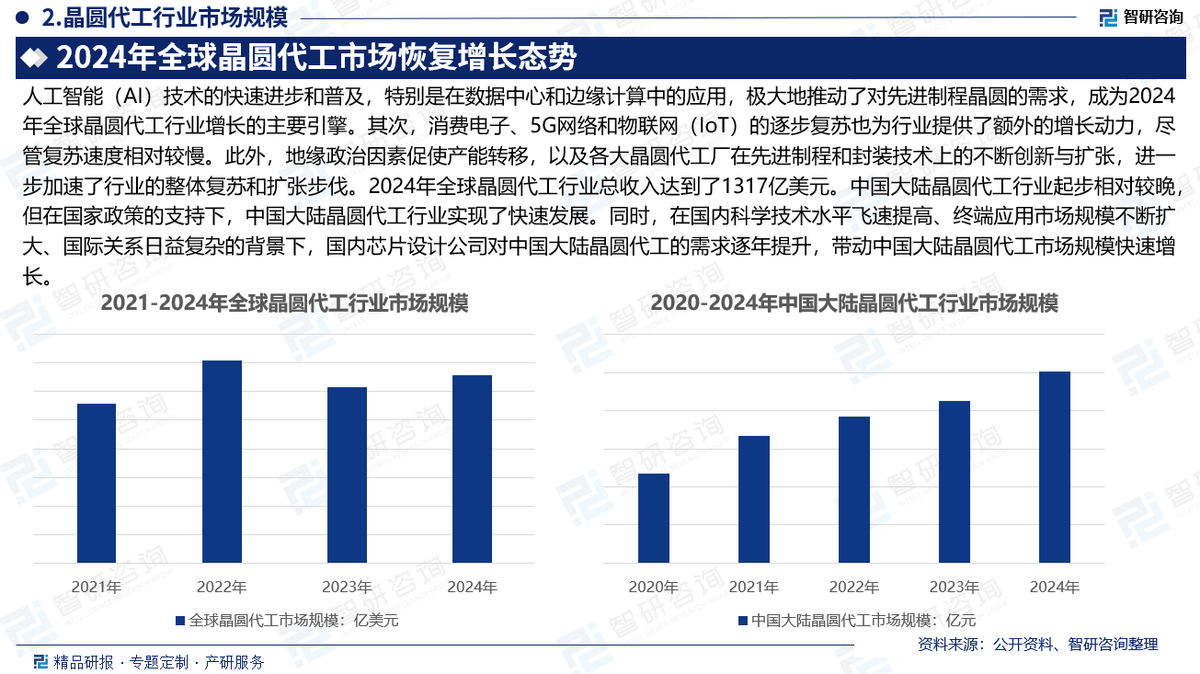

人工智能(AI)技术的快速进步和普及★★,特别是在数据中心和边缘计算中的应用★★★,极大地推动了对先进制程晶圆的需求,成为2024年全球晶圆代工行业增长的主要引擎★★。其次★★★,消费电子★、5G网络和物联网(IoT)的逐步复苏也为行业提供了额外的增长动力,尽管复苏速度相对较慢。此外★,地缘政治因素促使产能转移,以及各大晶圆代工厂在先进制程和封装技术上的不断创新与扩张,进一步加速了行业的整体复苏和扩张步伐。2024年全球晶圆代工行业总收入达到了1317亿美元。中国大陆晶圆代工行业起步相对较晚★,但在国家政策的支持下,中国大陆晶圆代工行业实现了快速发展。同时,在国内科学技术水平飞速提高、终端应用市场规模不断扩大、国际关系日益复杂的背景下★★★,国内芯片设计公司对中国大陆晶圆代工的需求逐年提升★,带动中国大陆晶圆代工市场规模快速增长。

3★★★:报告核心数据基于智研团队严格的数据采集★、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠★★★。

随着国家对专精特新“小巨人”企业的扶持力度不断加大,各个企业申报意识也不断加强★★★,未来将会有越来越的企业投入到专精特新“小巨人”的申报行列中去。与此同时,专精特新★★★“小巨人”的培养体系逐步完善,评价指标也更加客观公正★,通过名额愈发紧缩。申报企业需确保企业市占率和市场地位证明等相关证明材料准确、无误,避免出现数据夸大★★★、数据逻辑不清的情况,以免影响申报通过率★★。智研咨询深耕行业研究多年★★,拥有经验丰富的研究员、庞大的行研基础和数据资源,掌握数据分析底层逻辑,助力企业提供更准确、更有说服力的市场占有率数据★★★。

《2025年晶圆代工行业市场规模及主要企业市占率分析报告》内含专业的分析、缜密的设计以及科学的论证★★。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是企业申报资质的重要依据★★。智研咨询已经形成一套完整★★、立体的智库体系★★,多年来服务政府、企业★★★、金融机构等★,提供科技、咨询、教育、生态、资本等服务。

为确保《报告》内所涉行业、项目数据精准性以及论证分析严谨性★,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据及内容进行严密论证,以求数据的准确性★,助力企业申报,以享受更多政策支持,扩大品牌影响力,扩展国内外客户资源,进而助力企业更上一层楼。

(以下简称《报告》)。《报告》旨在深入、具体、细致、完善地论证和评估国内外行业市场规模★、主要企业业务收入和市占率情况,为行业内领先企业申报专精特新“小巨人”★★、单项制造冠军等资质提供强有力的证明依据。

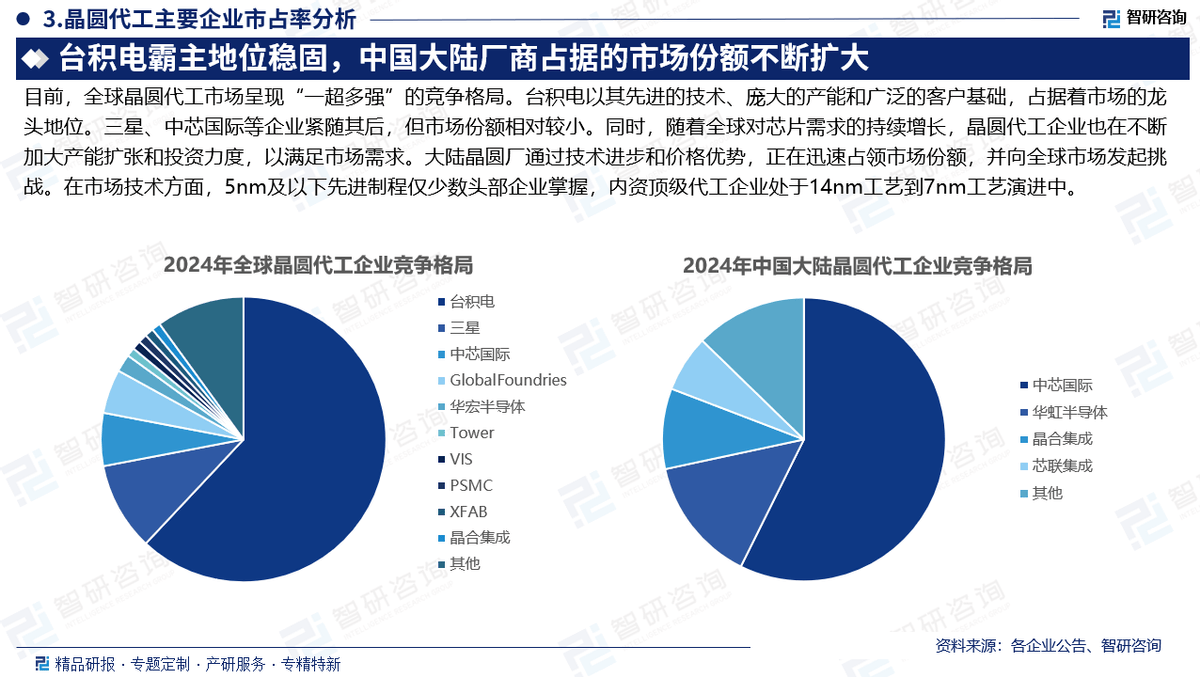

目前,全球晶圆代工市场呈现“一超多强”的竞争格局★★★。台积电以其先进的技术、庞大的产能和广泛的客户基础,占据着市场的龙头地位。三星、中芯国际等企业紧随其后★★,但市场份额相对较小。同时,随着全球对芯片需求的持续增长,晶圆代工企业也在不断加大产能扩张和投资力度★,以满足市场需求。大陆晶圆厂通过技术进步和价格优势,正在迅速占领市场份额,并向全球市场发起挑战★★★。在市场技术方面,5nm及以下先进制程仅少数头部企业掌握★★★,内资顶级代工企业处于14nm工艺到7nm工艺演进中★★★。

1:本报告核心数据更新至2024年12月(报告中非上市企业受企业信批影响,相关财务指标或存在一定的滞后性),报告预测区间为2025-2031年。

2:除一手调研信息和数据外★,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商★★★、代理商★、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报★、非盈利性组织、行业协会、政府机构及第三方数据库等。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

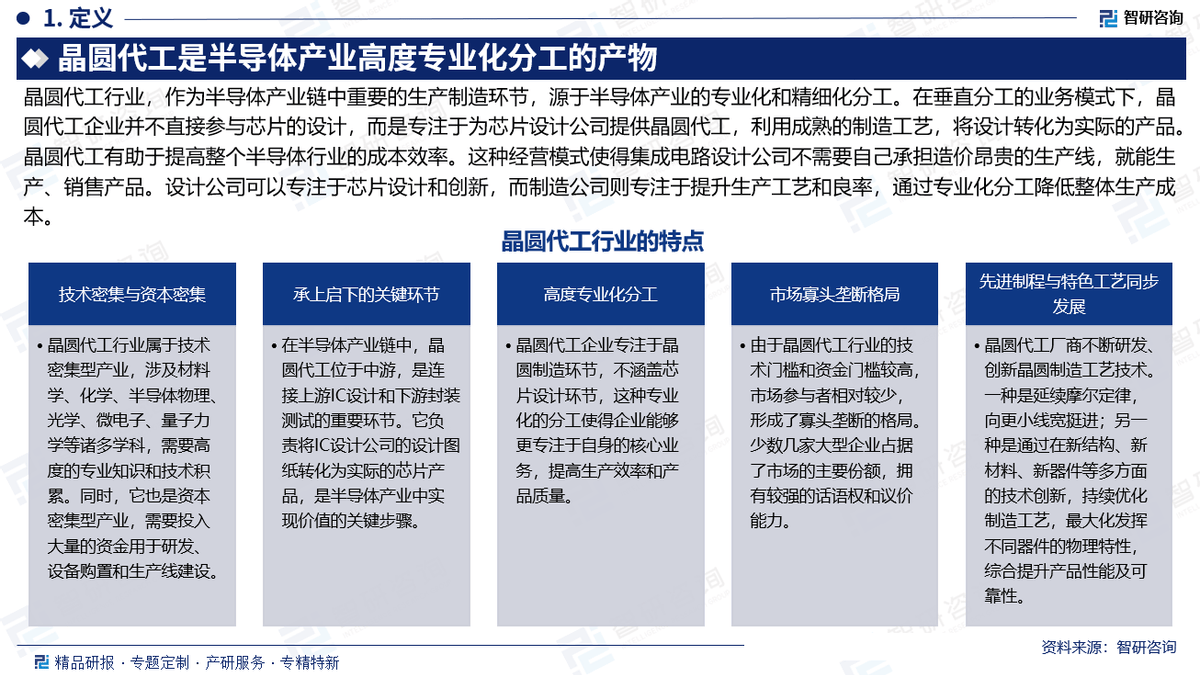

晶圆代工行业,作为半导体产业链中重要的生产制造环节,源于半导体产业的专业化和精细化分工。在垂直分工的业务模式下,晶圆代工企业并不直接参与芯片的设计,而是专注于为芯片设计公司提供晶圆代工,利用成熟的制造工艺★,将设计转化为实际的产品。晶圆代工有助于提高整个半导体行业的成本效率★。这种经营模式使得集成电路设计公司不需要自己承担造价昂贵的生产线★,就能生产、销售产品★★★。设计公司可以专注于芯片设计和创新,而制造公司则专注于提升生产工艺和良率,通过专业化分工降低整体生产成本。