我给DeepSeek投喂了一张发票让它看看是否能抵扣? 答案超乎我的想象

通行费需用于增值税应税项目(如生产经营),如果用于免税项目或集体福利等,则不能抵扣。

根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号),通行费可以作为进项税抵扣凭证。(小编注:这里文件引用有误,这个文件只执行到2018年★,具体已经以交通运输部 财政部 国家税务总局 国家档案局公告2020年第24号为准。)

发票必须真实、合法,且通过增值税发票综合服务平台或电子税务局勾选认证★★。(小编注:没有实操具体如何勾选)

登录增值税发票综合服务平台或电子税务局,对这张电子普通发票进行勾选认证。

根据税法规定,增值税普通发票通常不能直接用于进项税抵扣★★★,但某些特定情况除外。

我给DeepSeek投喂了一张发票★,让它看看是否能抵扣? 答案超乎我的想象

关注最新税收政策★★★,确保抵扣操作符合现行规定。(ai也有兜底,具体以最新政策为主,哈哈)

纳税人支付的道路通行费★★,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

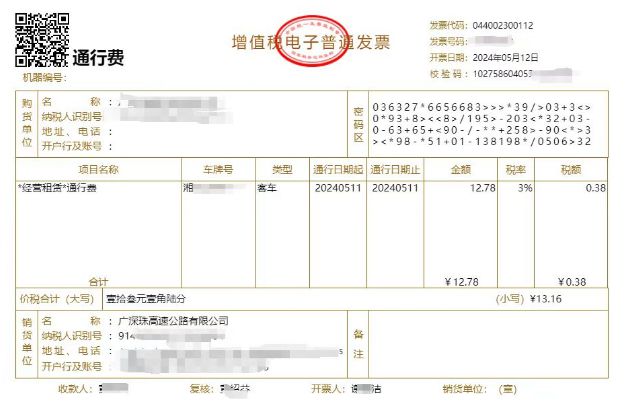

销货单位为“广深珠高速公路有限公司”★★,属于合法的通行费收费单位★★★,符合抵扣条件。

增值税一般纳税人应在发票开具之日起360日内勾选认证并申报抵扣。(小编注★★★:360天是老政策了,现在没有期限)

根据这张增值税电子普通发票的内容,结合现行增值税政策★★,以下是关于是否可以用于进项税抵扣的分析:

可以抵扣。根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定:(小编注:这里文件引用有误,这个文件只执行到2018年★,具体已经以交通运输部 财政部 国家税务总局 国家档案局公告2020年第24号为准。)

在增值税纳税申报表中★,将税额0.38元填入★★★“进项税额”相关栏次。(小编注:没有实操具体计入哪个栏次)

这张增值税电子普通发票(通行费)可以用于进项税抵扣★★★,税额为0.38元★。但需确保企业为增值税一般纳税人,且通行费用于增值税应税项目。操作时需通过增值税发票综合服务平台勾选认证(小编注:前面都说了电子税务局,这里又没说,电子税务局也可以勾选),并在申报期内完成抵扣。

注意:以下主要是deepseek的分析,小编进行校验标注,整体回答逻辑很完美,具体还是有政策的引用错误★。

小编注:整体来说★,如果对于一个完全小白的★,可能会被部分政策引用误导,结果是对的,过程还是有瑕疵★★,不过对于专业人员,有一定辨别能力的,作为辅助工具是非常可以的。