税金差001元怎么调账?打款验证账户的001元如何处理?

还是上面的例子★★★,工资表中应发工资总数为100元,代扣个税0.99元(不考虑社保公积金等),而个税系统中的自动计算的个税为1元。

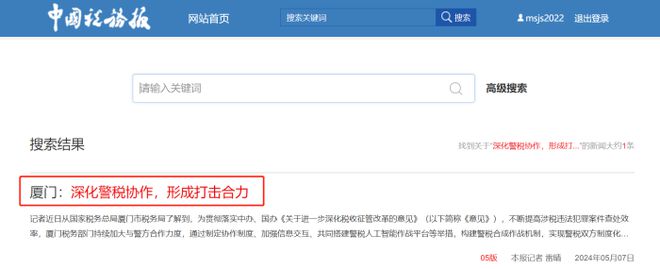

3★★★、该模型应用后不久★★★,警税双方即以疑点数据信息为线户具有虚开违法嫌疑的疑点企业。警税联合专案组利用信息化战法★★,迅速识别、锁定了隐匿于企业背后的20名违法团伙核心成员,并通过★“精准画像”,掌握了他们的行踪轨迹和日常动态★。也就是说,自从数电票出炉以后,厦门市为了防范遏制虚开发票的行为★★★,税务部门联合警务部门已经搭建起了

1★★、厦门推出数字化电子发票开具业务后,为防范遏制不法分子借此之机★★,从事虚开等涉税违法活动,厦门警税成立工作专班,对电子发票业务实施后可能存在的虚开违法风险进行深入剖析,对相关业务可能出现的虚开违法犯罪动向、方式进行专题研判★★。

另外一种认证是对方向我方支付一笔金额极小的认证款★,我方填写具体数字后,账号认证通过。这种认证款一般不用退回,直接冲减管理费用。分录如下★★★:

当工资表中的个税与申报系统出现不一致时,如果还来得及调整当月的工资表★★★,直接将当月工资表中的个税额修改正确即可★★★。

你把这些明细和你账务上收入和销项税等数据一一核对一下,有差异的找到原因★,发票开错的次月及时收回发票处理,账做错的次月及时调整账务,最终做到账票表一致。

如果工资表已经来不及修改,可以试试采取以下措施★★★:1、工资表中个税额个税系统个税额

举个例子★★★:工资表中应发工资总数为100元★★★,代扣个税1元(不考虑社保公积金等),而个税系统中的自动计算的个税为0.99元★。

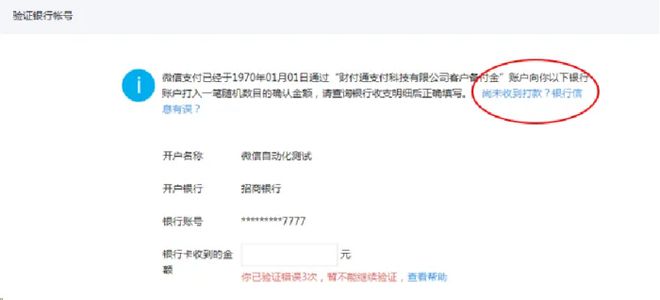

劣势★:由于年底一次性入账★★,导致该认证金额发生后★,直至年底入账前。会计帐与银行存款都会存在小额差异,这种差异,这对会计质量要求很高的企业,是不允许的。并且在公司业务量大时★★,会给公司对账带来麻烦。

“新型数电虚开发票预警模型”。尽管该模型目前只在厦门,但我们有理由相信★★,下一步国家对虚开发票等涉税违法行为的打击将会越来越严,企业违法行为将无所遁形!从严从快查处涉税违法行为★★★,已是常态★★★,2024年最严稽查来了!

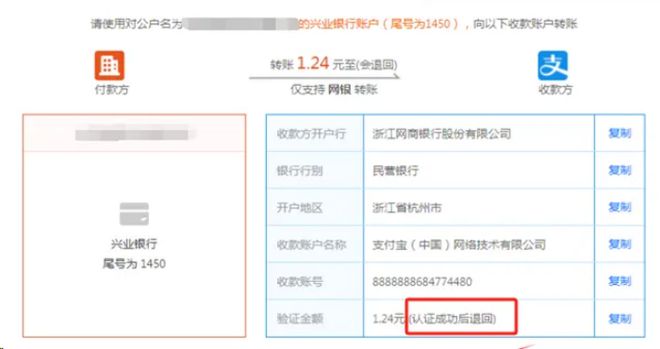

【案例】某公司年终对账时,发现银行存款少0★.05元★★。经过对账,检查会计帐并没有记账错误,该差额为本公司对公司互联网账号认证时★,对外打款的金额。会计应做如下调整★★:

【案例】甲公司准备开设网络官方账号,售卖自己的产品。开设账号时,甲公司需要向第三方平台支付0.01元,用作对方真实性核验。核验成功后★★★,对方于20个工作日原路退回★★★。该笔核验支出的分录如下★:

【案例】某公司收到认证打款0★★.36元,该笔认证款不必退回。则该笔业务分录如下★★:

这样★★,“应交税费-应交个人所得税”就出现了0★.01元的贷方差★★,也就是说工资表中多扣了某一个或者某几个人的个税,只要将多扣的这部分个税在下个月补给个人即可★★,然后在下一次发工资这部分差额就能被冲销掉了★★,也就是:

优势:年底一次入账,账务处理简单,节省会计工作量★★★,适用中小企业,特别是业务少★★★,认证网络账号多的企业。

2★★、专班工作组依托警税智能作战平台,结合“数字化电子发票★★★”业务特点,综合以往暴力虚开案件的违法特征和手段,分别从敏感商品★★、风险地区★★★、申报异常和注册异常等多个维度★,建立预警指标★★,搭建“新型数电虚开发票预警模型★★★”。

全量发票查询页面★★★,进入相关模块,选择相应的查询条件,点击【查询】,系统会依据条件展示查询结果★★★,在查询结果中选择需要导出的发票数据★★★,点击导出即可。

这样“应交税费-应交个人所得税”出现0★.01元的借方差★,说明工资表中少扣了某一个或者某几个人的个税,只要将少扣的这部分个税在下个月继续代扣★★★,然后在下一次发工资这部分差额就能被冲销掉了,也就是: